支付账务设计总结

前言

在支付公司呆过多年之后,是时候汇总一些之前关于公司里面见到过、没见到过的支付领域的相关的知识,供日后翻阅回忆。

更新日志

- 2025-02-20

- 补充相关章节知识

- 拆分分类到其它文章中,减少文章排版

- 2025-02-28

- 删除无用知识,调整文章排版

- 补充公众号《隐墨星辰》相关知识引用

- 2025-03-03

- 优化mermaid排版

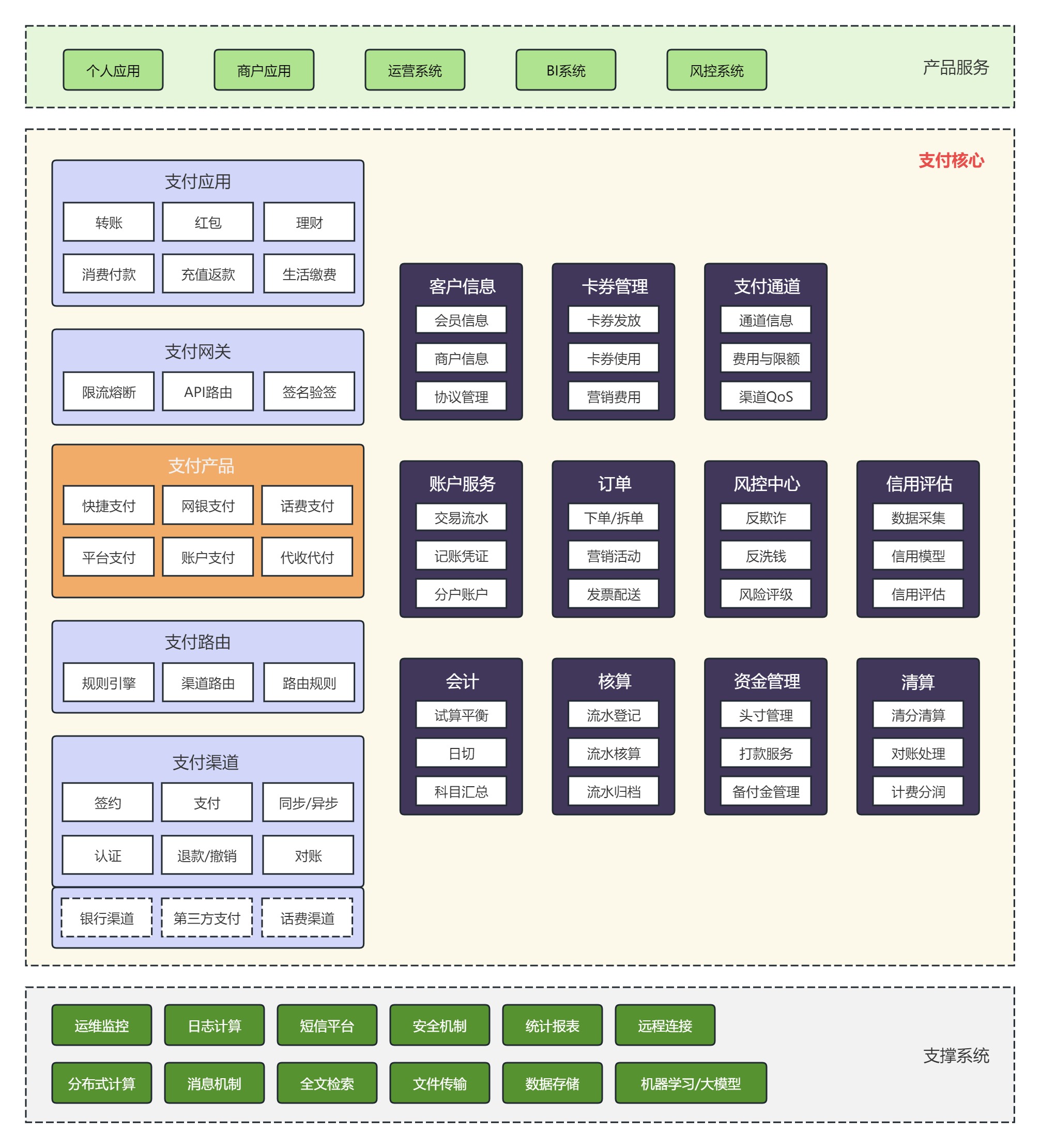

支付全景图

支付领域的架构全景图是一个复杂的体系,涵盖从用户交互到资金流转的全流程。以下是对核心模块及架构的总结:

一、核心模块全景图(基本概念)

- 1. 支付渠道模块

- 渠道接入层

- 对接银行、第三方支付(支付宝/微信/银联)、钱包、跨境支付(PayPal)等。

- 协议转换(HTTP/API/SFTP)、报文加解密(RSA/AES)、签名验签。

- 渠道路由策略

- 动态路由:基于成本(费率)、成功率、限额、业务类型(B2C/B2B)选择最优渠道。

- 容灾切换:渠道故障时自动降级或切换备用通道。

- 通道管理

- 渠道额度监控、对账文件拉取、通道状态维护(启用/停用)。

- 渠道接入层

- 2. 会员与账户模块

- 用户身份体系

- 实名认证(二/三要素验证、人脸识别)、KYC(反洗钱合规)。

- 会员等级、权益体系(积分、优惠券)。

- 账户体系

- 虚拟账户:余额账户、预付卡、分账子账户。

- 资金安全:密码策略(加密存储)、多因素认证(OTP/生物识别)。

- 用户身份体系

- 3. 交易核心模块

- 支付网关

- 统一收单:聚合支付(主扫/被扫)、预授权、分期支付。

- 交易状态机:处理支付、退款、撤销等生命周期。

- 订单管理

- 订单生成(业务系统对接)、幂等性控制(防止重复支付)。

- 订单状态同步(异步通知商户)。

- 支付网关

- 4. 风控与安全模块

- 实时风控引擎

- 规则引擎:黑名单、IP/设备指纹、交易频次限制。

- 机器学习模型:欺诈交易识别(如大额异常转账)。

- 安全防护

- 数据加密(PCI-DSS合规)、防重放攻击、防SQL注入。

- 实时风控引擎

- 5. 清结算模块

- 清算(Clearing)

- 交易明细核对:与渠道对账(逐笔勾兑差异单)。

- 分润计算:平台、商户、代理商的分成(如交易金额的0.6%作为佣金)。

- 结算(Settlement)

- 资金划拨:按结算周期(T+1/T+0)打款至银行账户。

- 结算文件生成:生成银行认可的格式(如ACH、SEPA)。

- 清算(Clearing)

- 6. 账务核心模块

- 会计体系

- 复式记账:确保借贷平衡(如用户支付100元,记“银行存款+100,应付商户-95,手续费收入+5”)。

- 会计科目管理:资产类、负债类、损益类科目配置。

- 对账系统

- 内部对账:交易流水与账务流水核对。

- 外部对账:与银行/第三方支付对账(处理长款/短款)。

- 会计体系

- 7. 运营支撑模块

- 商户管理

- 商户入驻(资质审核)、费率配置(按行业差异化)、分账规则。

- 运营平台

- 数据看板(交易量、成功率、渠道分布)、人工干预(手工调账、冲正)。

- 商户管理

二、扩展模块

- 1. 跨境支付

- 汇率管理:实时汇率获取、换汇成本计算。

- 合规性:SWIFT/SEPA、反洗钱(AML)、海关申报(常见的支付单申报)。

- 2. 资金池管理

- 集团资金归集:多账户资金汇总调度。

- 流动性管理:头寸预测、银行间调拨。

- 3. 分账与担保交易

- 多方分账:电商平台分账给供应商、物流方。

- 资金存管:担保交易(电商平台的买家确认收货后放款)。

三、技术架构关键点

- 高并发与高可用

- 分布式架构(微服务)、数据库分库分表、缓存(Redis抗峰值)。

- 熔断降级(Hystrix/Sentinel)、限流(令牌桶算法)。

- 数据一致性

- 分布式事务(TCC/SAGA)、最终一致性(对账补偿)。

- 弹性扩展

- 云原生部署(K8s)、异步化处理(MQ解耦)。

四、行业趋势

- 实时清算:部分央行推行7x24小时即时结算(如中国的“断直连”)。

- 开放银行:通过API开放支付能力(如PSD2合规)。

- 区块链支付:跨境场景的分布式账本应用(如Ripple)。

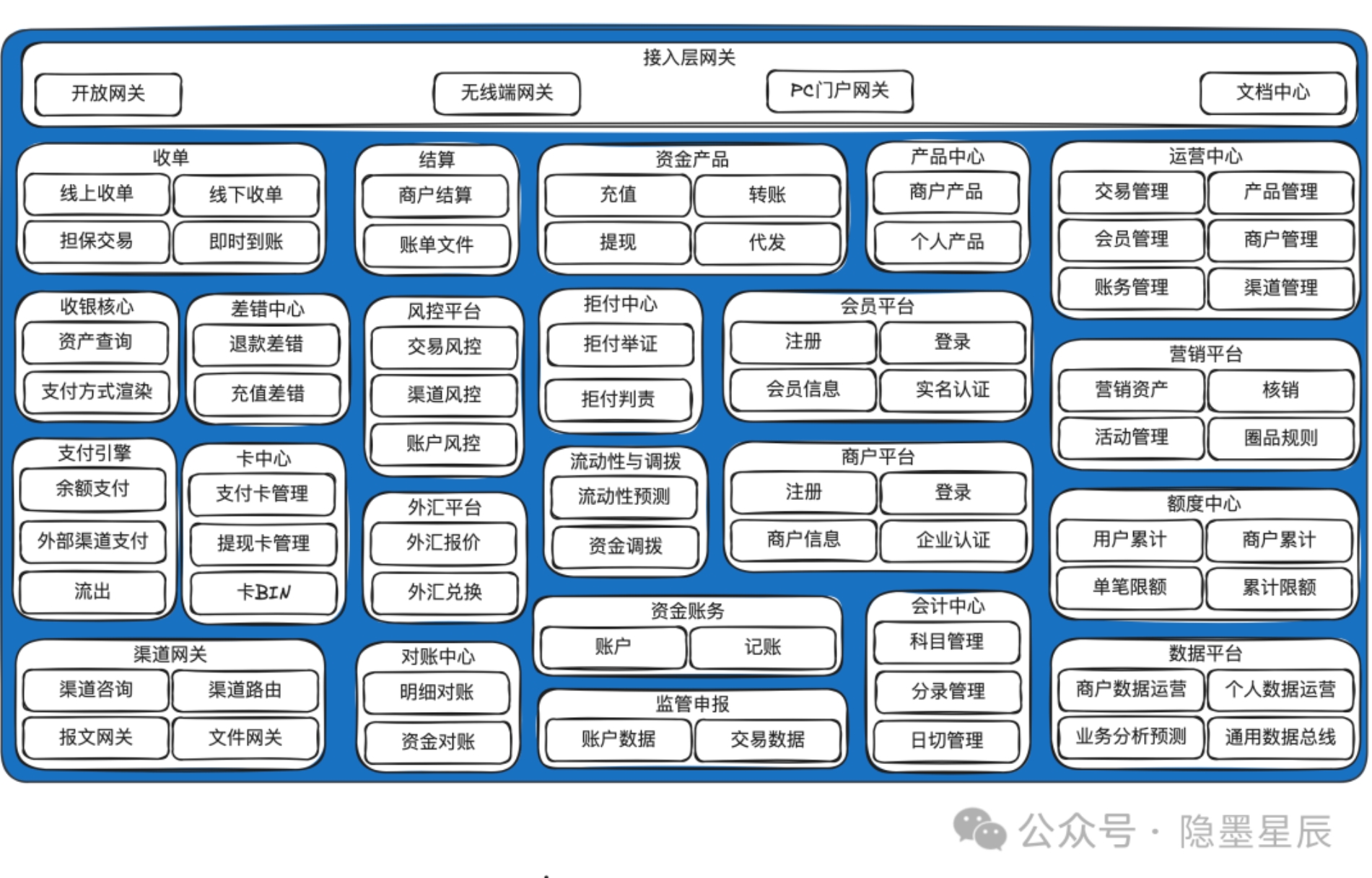

支付架构全景剖析

【备注】

- 本小节部分内容参考《隐墨星辰》公众号知识(简化总结的很好):隐墨星辰公众号文章

- 部分内容结合之前工作场景总结

- 本小节意在更细致的,从整体结构看支付全链路

一张老图

【备注】本图从网络上公开的支付系统架构图,原图片过老,水印过多,我这边重新整合,重新绘制而成的。

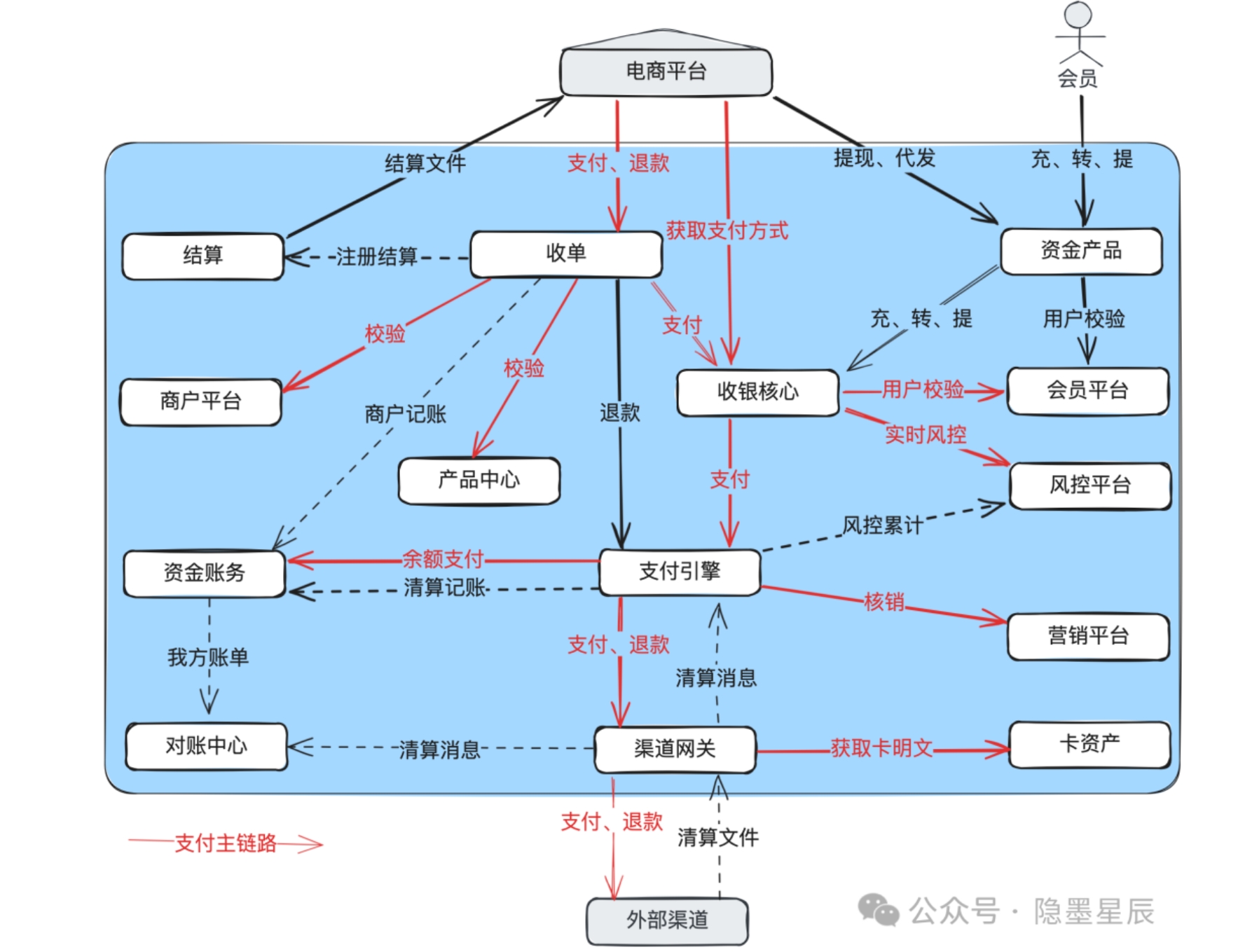

另外一种完整的支付系统架构图

这是一比较完整的系统架构图,属于逻辑划分。在单体应用中,就是一些模块,在分布式应用中,就是一些子域、子应用或子系统。

以下是各子系统简单介绍:

- 开放网关:主要对接商户,比如下单、支付等接口入口。通常要求有比较高的安全性。部分公司可能会把移动端网关、PC门户网关、商户通知等能力集成在开放网关,也可能会单独拆出部署。

- 收单结算:负责把商户的单收下来,并给商户发起结算。承担的收单产品包括有:线上收单,线下收单,担保交易、即时到账等,每个公司的商业策略不同,开出的收单产品会有差异。

- 资金产品:承担无买卖标的的纯资金转移能力。典型的有:充值、转账、提现、代发。和支付的区分在于支付是有买卖标的,而资金产品没有。也就是在系统中没有买卖记录发生,但在线下可能有。

- 收银核心:渲染可用支付方式。包括查询账户是否有余额,查询营销是否有营销券,查询渠道网关是否有可用的外部渠道,最后组合成可用支付方式,供前端渲染。

- 支付引擎:负责真正的扣款或转账。有些公司叫支付核心,或资产交换。个人认为资产交换更合适,因为无论对于支付、退款、充值、转账等各种交易,本质都是把资产从一个账户交换到另外一个账户。

- 渠道网关:负责去外部渠道扣款。通常还会提供渠道路由、渠道咨询等能力,做得细的公司可能下面再细分为渠道产品,报文网关和文件网关。

- 会员平台:管理会员的注册、登录、密码、实名认证等。

- 商户平台:管理商户的入驻、登录、交易管理等。产品中心:管理平台对外提供的产品能力。一般大的支付系统才会独立成一个子系统。

- 资金账务:负责账户开立,记账等。

- 会计中心:会计科目管理、分录管理、日切管理。

- 对账中心:负责明细对账和资金对账。

- 营销平台:提供满减、红包等营销工具。

- 风控平台:针对账户和交易,提供实时、离线风控,控制平台的风险。

- 运营平台:订单管理、渠道管理、产品管理等综合运营工具。

- 数据平台:主要用于数据汇总和分析。分布式部署后,数据都在各子系统中,需要汇总到数据平台用于经营分析。

- 卡中心:负责管理用户的绑卡信息。需要经过PCI认证。

- 额度中心:累计用户、商户的额度,通常有日、月、年等各种分类。

- 外汇平台:负责外汇报价和兑换。

- 流动性与调拨中心:一些跨境支付公司,在多个国家多个银行有头寸,各头寸之间经常需要做流动性管理,提高资金利用率。

- 差错中心:负责差错处理。比如渠道退款失败,需要通过其它的方式退给用户。

- 拒付中心:处理用户的拒付和举证。在跨境支付场景下,信用卡用户联系发卡行说卡被盗刷或商品没有收到,或商品有问题等,拒绝支付给商户。

基本概念(基础核心场景)

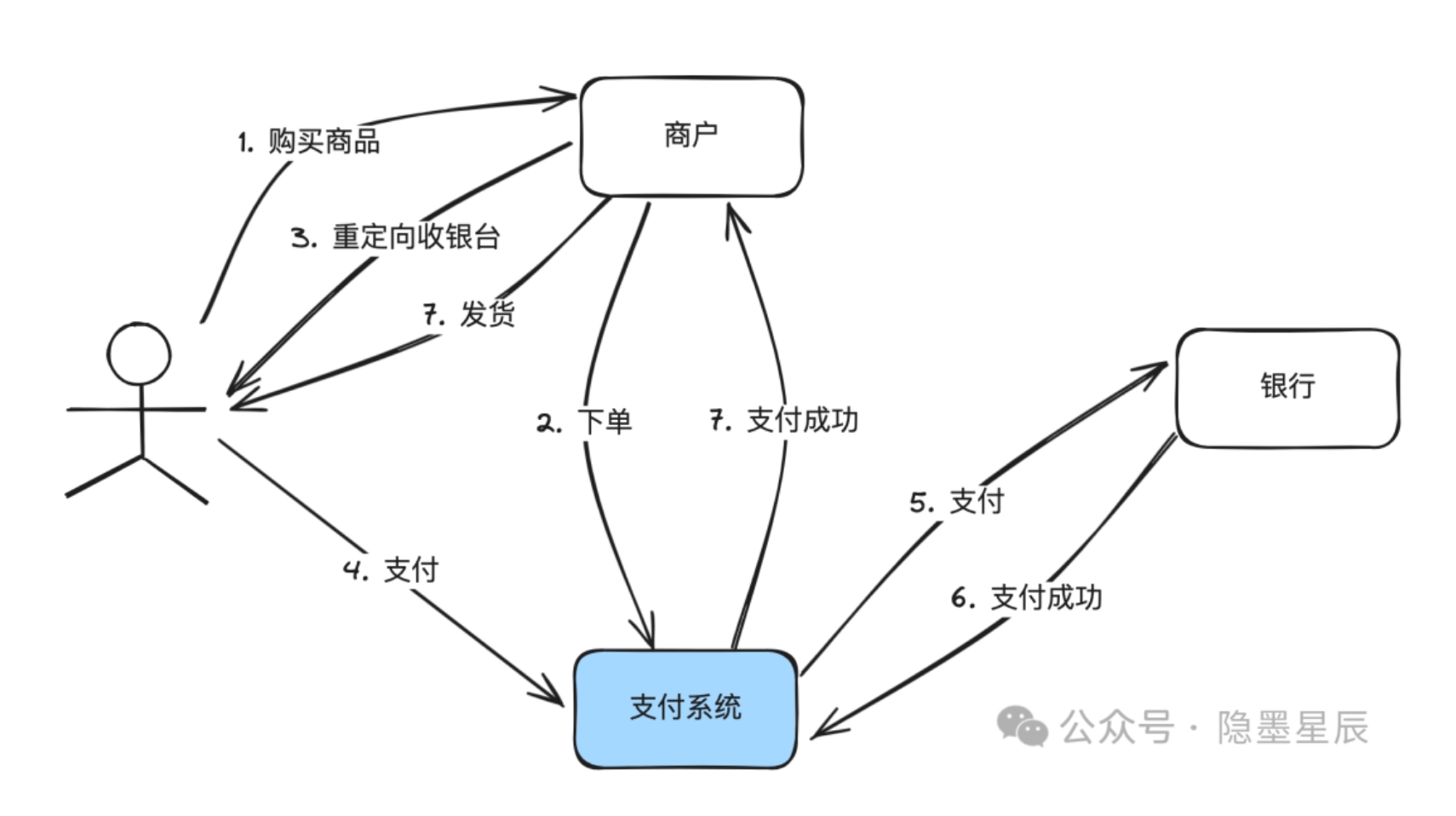

1. 最简支付流程

说明:

- 这是一个最简化的支付流程了,真实的交互比这个复杂得多。但对于讲清楚支付系统的作用,已经足够。

- 从图中可以引申出支付系统最核心的作用:帮商户收钱。

- 有支付当然就有退款、撤销等逆向操作,复杂的跨境支付还会有外汇交易,跨境结算等业务。

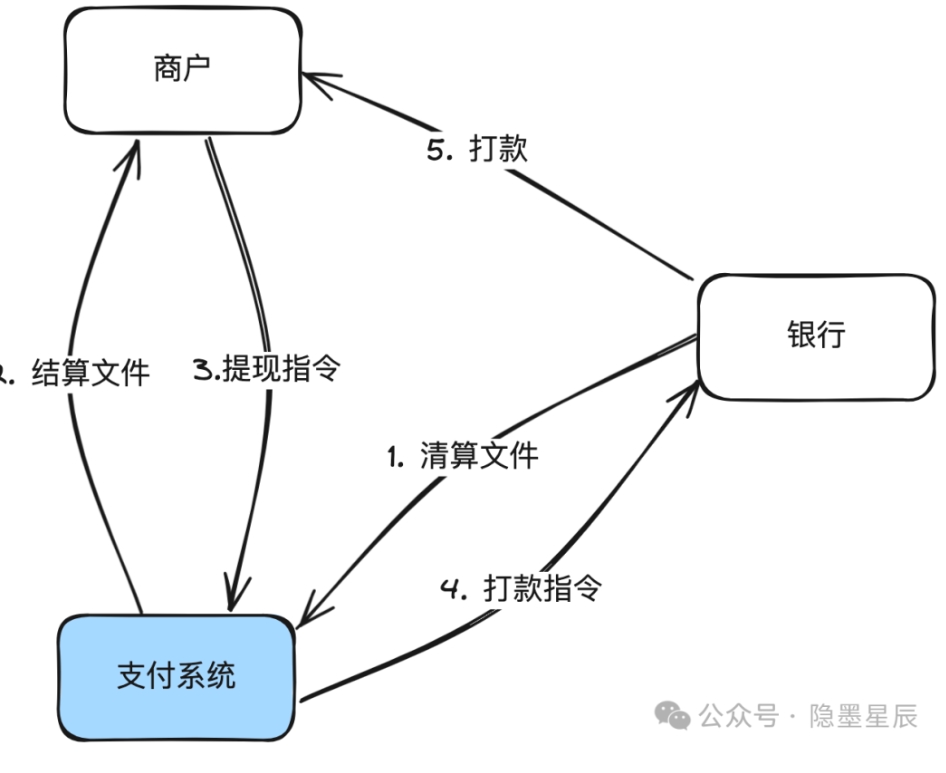

2. 最简清结算流程

说明:

- 这里画的是信息流。

- 银行和支付平台之间是机构对机构的关系,通常使用清算概念,因为金融机构之间大部分情况下会有独立的清算机构做清算服务。

- 支付平台和商户之间,通常使用结算概念,由支付平台直接打款给商户。上面画的是结算到商户开在支付平台的内部账户余额,所以需要商户手动提现,支付平台通常也支持直接结算到卡,这样就不需要商户手动提现。

- 清结算三个字还有另外一层含义:清分 + 结算。前者是把钱算清楚,后者是真实打款。

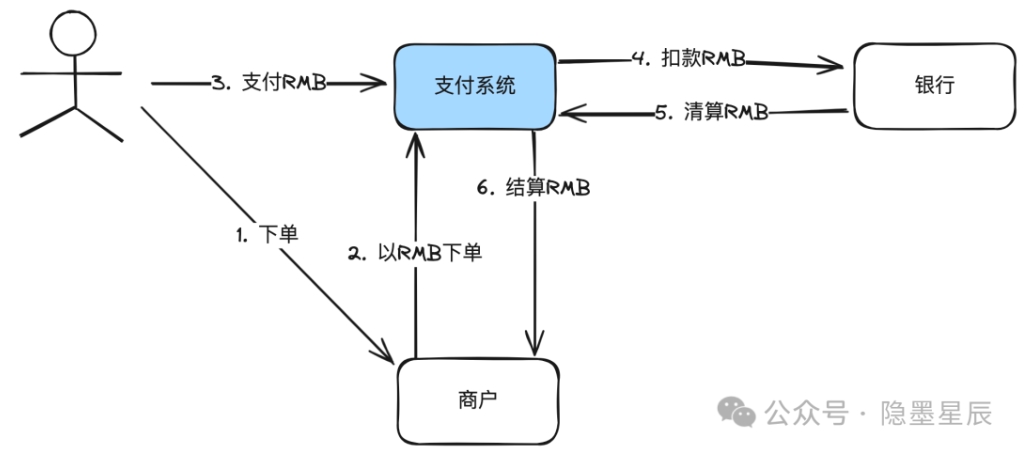

3. 最简本对本收单流程

说明:

- 所谓本对本收单,就是指商户的商品标价币种、向支付系统的下单币种、用户支付币种、商户结算币种都是同一个币种。不涉及到外汇交易。

- 一个中国人拿着中国招商银行信用卡在淘宝或京东买东西,就是标准的本对本收单。

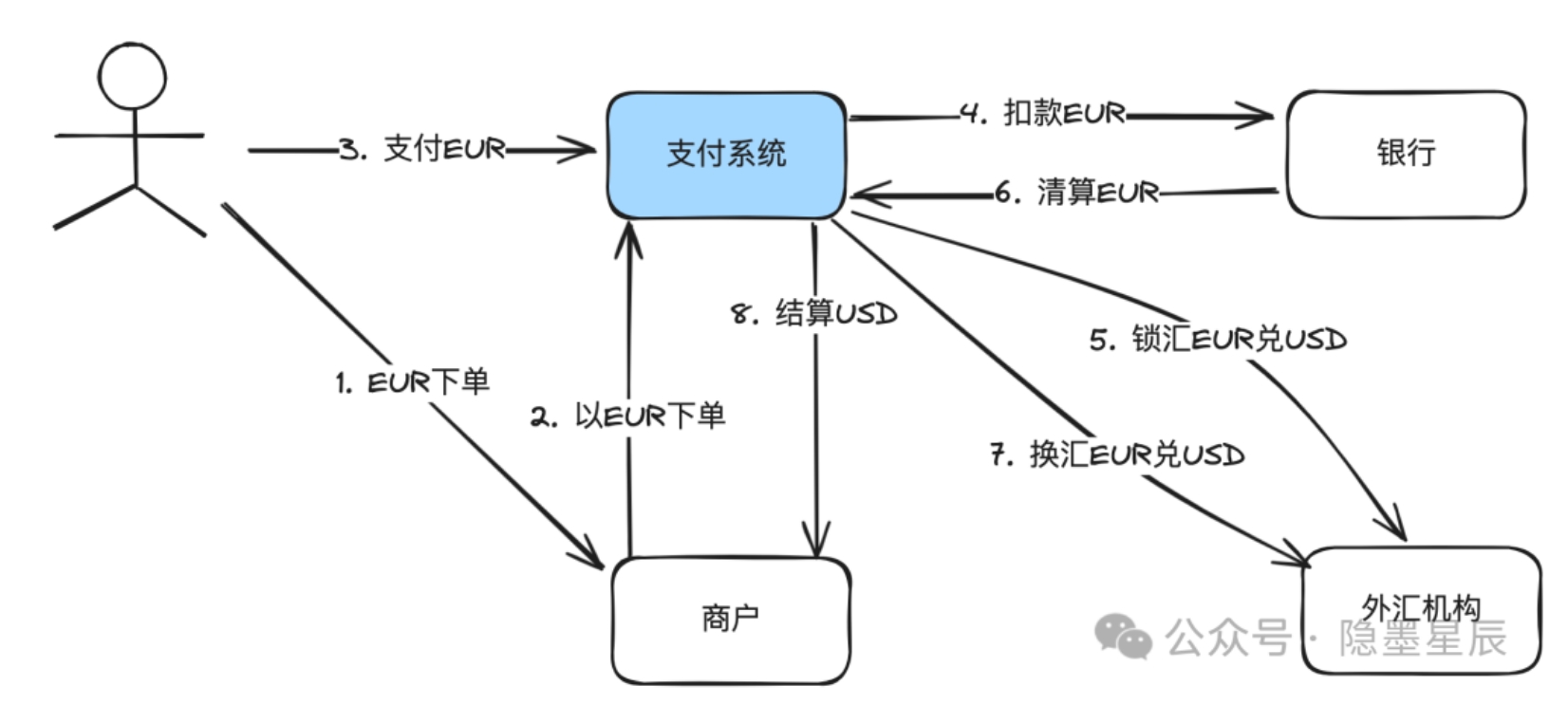

4. 最简跨境收单流程

说明:

- 所谓跨境收单,就是结算给商户的币种和用户支付的币种不一样,需要经过外汇机构换汇(这个也是跟本对本收单比较,两者之间最核心的差异)。

- 在扣款EUR成功后,支付平台会调用外部的外汇机构进行锁汇(HA)。

- 在银行清算后,支付平台再调用外部的外汇机构进行真正的换汇(TA)。

- 最后支付平台结算给商户USD。

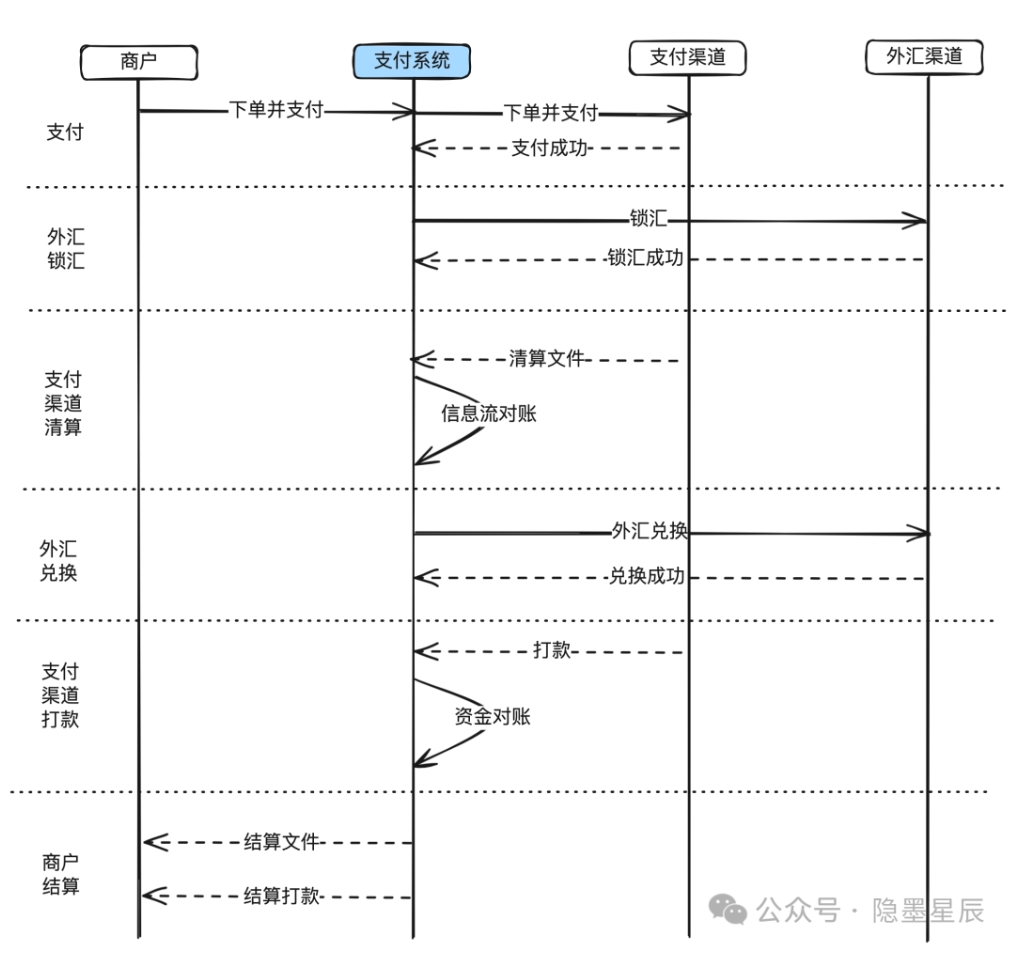

换成对应的时序图

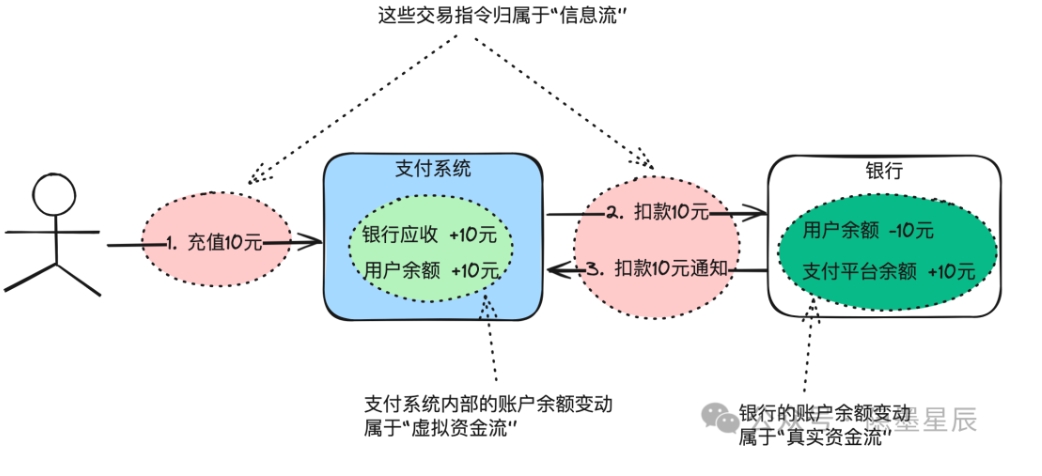

5. 最简信息流与资金流

说明:

- 用户在支付平台充值10元,支付平台向银行发起扣款请求,这些指令操作归属于信息交互,属于信息流。

- 真实资金流:银行账户余额的变动。比如:银行在内部把用户的余额减10元,给支付平台备付金账户加10元。

- 虚拟资金流:支付平台内部账户余额的变动。比如:支付平台内部把银行应收账户加10元,给用户余额账户加10元。

- 为什么会有真实资金流和虚拟资金流之分?因为我们真正能拿到钱的地方是银行,在支付系统内看到的只是一个数字,如果想变成真实世界的钱,还得发给银行提现。

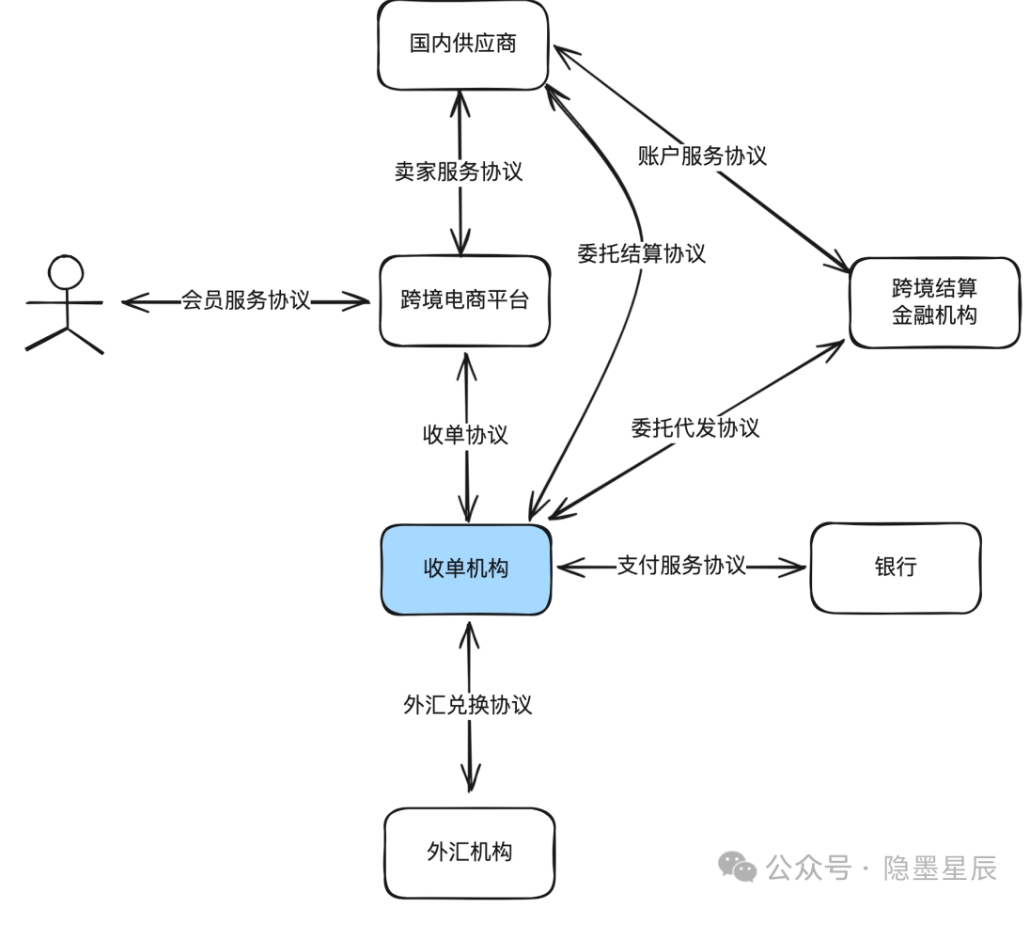

6. 跨境收单的协议关系

说明:

- 这只是跨境收单的一种协议关系,真实场景存在多种形态。

- 上述的收单机构是持牌的,但是没有跨境结算的能力,所以需要委托有跨境结算牌照的金融机构代为处理跨境结算业务。

- 跨境电商平台只是一个商户平台,没有收单资质,所以需要委托收单机构给它下面的供应商结算打款。

- 剩下的协议关系都是一目了然的,只是我们日常没有注意。比如用户和电商平台之间在注册时就会有会员协议要签署。

- 特殊的情况下,一些实力雄厚的机构,比如蚂蚁或财付通,下面会成立多个实体(不同的法律主体),然后用不同的实体去申请不同的牌照(收单、银行、外汇、跨境代发等),这样表面上全部是一家公司搞定,但是实际的协议关系仍然是上面这样的,在各实体之间仍然需要签署各种协议。

- 如果是本对本收单场景就简单很多,没有外汇和跨境结算这一层关系,如果跨境电商的货品全部是电商实体自营的,那就更简单,没有供应商委托结算的协议。

- 一般电商平台在没有牌照情况下是不能开设余额账户的,如果电商想开通余额,可以委托第三方有牌照的公司托管(通常也是收单机构,收单机构一般会同时申请PA【Payment Aggregator,支付聚合商】、PG【Payment Gateway,支付网关】牌照),这种情况下,电商平台和收单机构还会签署账户委托协议。

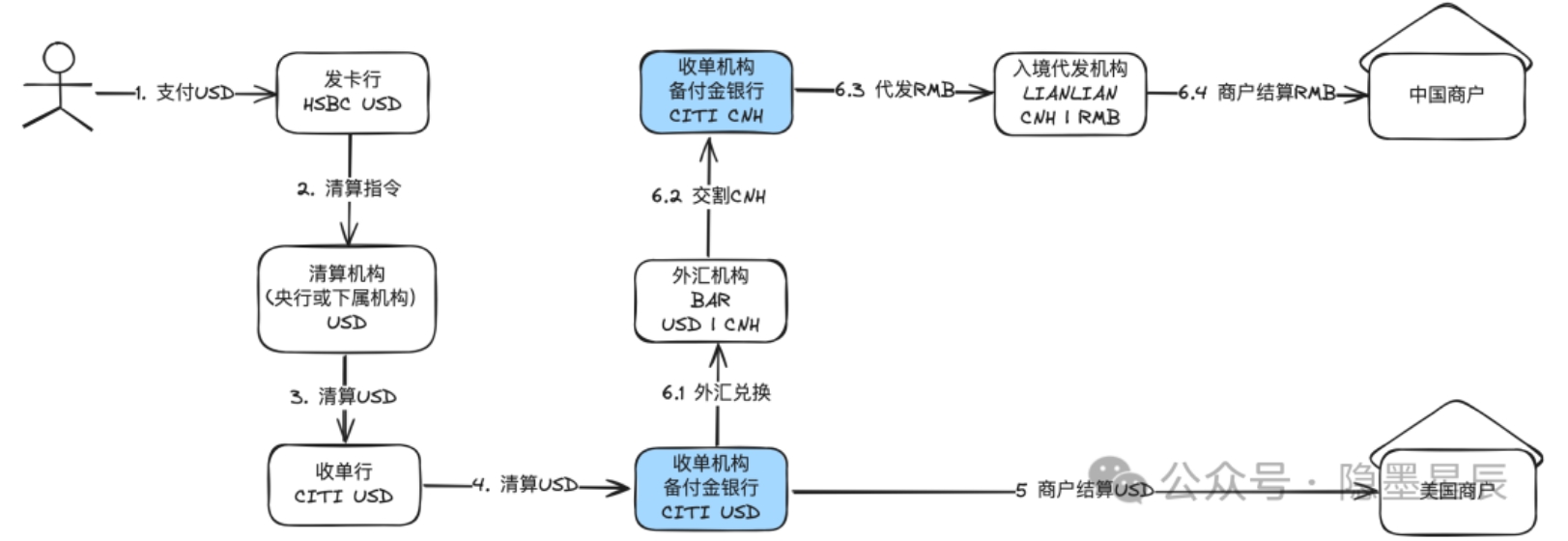

7. 跨境资金方案

说明:

- 这是一个典型的跨境资金流案例。用户支付USD,收单机构收到的是USD,但是需要结算RMB给中国境内的商户。

- 收单机构(也就是支付平台)需要先将USD兑换成CNH(离岸人民币),再由入境代发机构把RMB结算给中国境内商户。这是所谓的“结汇入境”。

- 如果采用“入境结汇”的方式,则收单机构直接结算USD给商户在境外的银行账户中,由商户以USD汇入境内,再兑换成RMB。或者收单机构先把USD汇入境内备付金账户,再兑换成RMB,然后再结算RMB给中国境内商户。

- 以上这些不同的资金处理方案,统称为资金方案。

8. 简明复式记账

金融机构的记账一定是基于复式记账法。下面以用户通过支付平台使用银行支付500块为例做个简要说明。

复式记账法定义:对每项经济业务按相等的金额在两个或两个以上有关账户中同时进行登记的方法。

假设:支付平台使用CMB做为收单行,在CMB开设有备付金账户。

涉及的支付平台内部账户:

记账步骤:

- 支付系统的记账一定是复式记账法。内部开设了很多账户和科目。

- 【借记类】账户:资产,应收款等;

- 【贷记类】账户:负债,所有者权益,应付款等;

- 借贷简要公式(不太严谨,但是够用):

- 【借记类】账户(如资产,应收款),【增加】为【借】,【减少】为【贷】;

- 【贷记类】账户(如负债和所有者权益,应付款),【增加】为【贷】,【减少】为【借】;

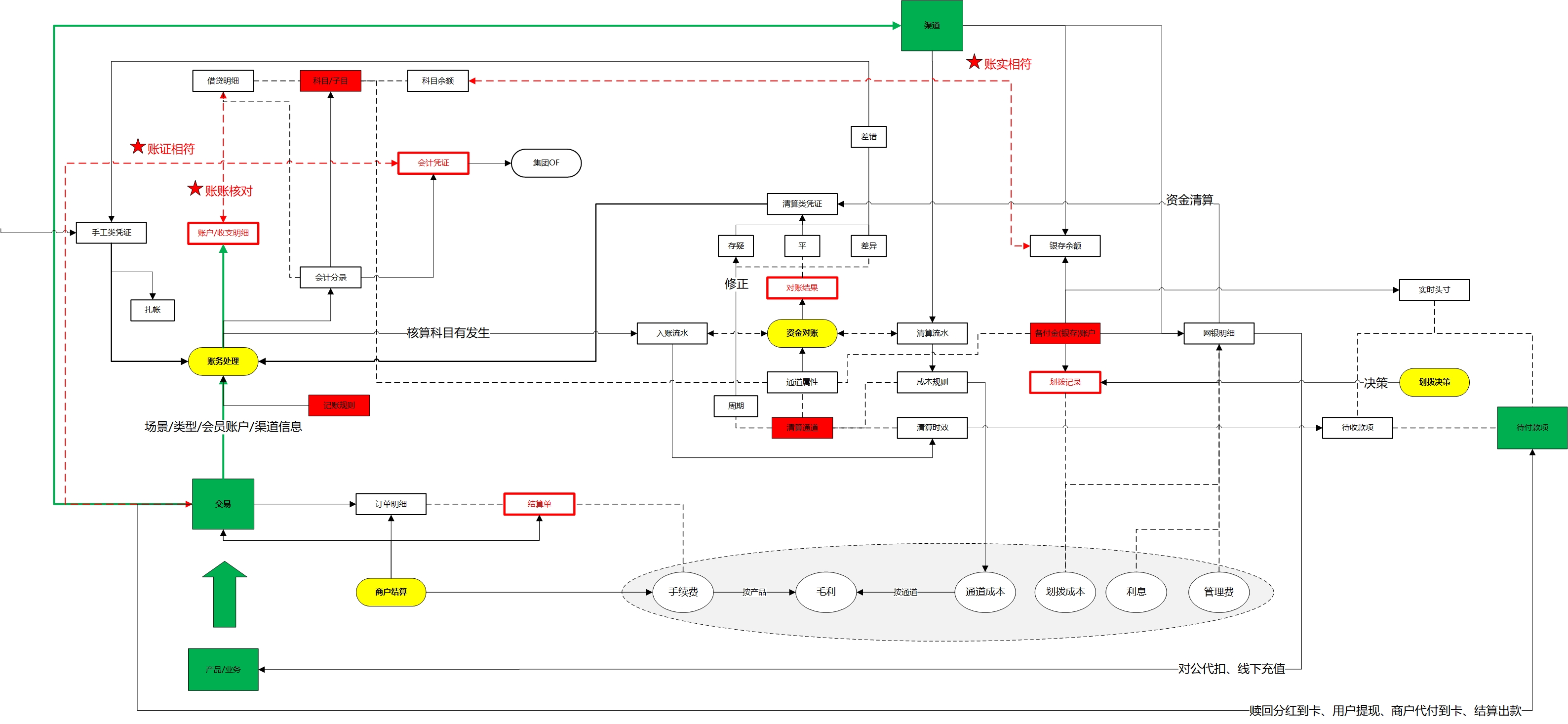

核心系统依赖图

再看看稍微细致的一点的:

图中的账务核对的有三个※,三个名词的解释参考:

账务处理中的“账账核对”,“账证相符”,“账实相符”的概念

账务相关

https://nimbusk.cc/post/5b306af4.html

清结算相关

https://nimbusk.cc/post/9438511c.html

收单场景

https://nimbusk.cc/post/acef3ba3.html

会员场景

https://nimbusk.cc/post/cd15ee60.html

跨境相关

https://nimbusk.cc/post/3039198d.html

支付渠道相关

https://nimbusk.cc/post/72fb43d.html

关于风控

https://nimbusk.cc/post/f6127b60.html

开放场景

场景设计

**“设计一个跨境电商平台的支付系统,支持多币种收款、分账给海外供应商,并满足当地合规要求。” **

- 需涵盖:货币转换、清结算时效、分账API设计、合规报送(如税务)等。

故障处理

“某日交易量激增10倍,部分用户余额显示错误,如何快速定位问题?”

- 考察点:监控指标(DB负载/缓存击穿)、降级方案(静态余额计算)、日志追踪。

一、紧急响应流程

graph TD

A[报警触发] --> B[确认影响范围]

B --> C[检查核心监控指标]

C --> D{是否DB/缓存故障?}

D -->|是| E[启动降级方案]

D -->|否| F[日志追踪异常请求]

E --> G[逐步恢复服务]

F --> G

二、核心监控指标排查

- 数据库层(MySQL)

- 关键指标:

1

2

3

4# CPU使用率 > 90% → 锁竞争或慢查询

# 活跃连接数 > max_connections的80% → 连接池不足

# 磁盘IO等待时间 > 200ms → 存储性能瓶颈

# 慢查询数突增 → 检查最近SQL变更 - 排查工具:

1

2SHOW PROCESSLIST; -- 查看阻塞线程

SELECT * FROM information_schema.innodb_trx; -- 长事务检测

- 缓存层(Redis)

- 关键指标:

1

2

3# 缓存命中率 < 80% → 击穿或穿透

# 内存碎片率 > 1.5 → 需清理过期键

# 网络带宽占用 > 70% → 大Key或热点数据 - 排查命令:

1

2redis-cli info stats | grep keyspace_misses # 查看缓存未命中次数

redis-cli --bigkeys # 扫描大Key

- 应用层

- 线程池状态:活跃线程数突增可能引发OOM。

- GC频率:Full GC次数增多导致响应延迟。

三、降级方案实施

- 静态余额计算降级

- 实现逻辑:

1

2

3

4

5

6

7

8

9

10

11

12// 降级开关(配置中心动态下发)

boolean degrade = configService.getBool("balance.degrade.enabled");

public BigDecimal getBalance(String userId) {

if (degrade) {

// 从本地缓存读取静态余额(每小时预生成)

return localCache.get(userId + "_static_balance");

} else {

// 实时查询数据库

return realTimeBalanceService.get(userId);

}

} - 数据预生成:每小时跑批任务计算用户余额快照存入Redis。

- 限流与熔断

1

2

3

4

5// 保护数据库查询接口,QPS阈值设为正常值的50%

FlowRule rule = new FlowRule("queryBalance")

.setGrade(RuleConstant.FLOW_GRADE_QPS)

.setCount(500);

FlowRuleManager.loadRules(Collections.singletonList(rule));

四、日志追踪与根因分析

- 分布式追踪(OpenTelemetry)

- 定位慢请求:

1

2

3

4

5

6

7

8

9

10{

"traceId": "d4e3b7a1",

"spans": [

{

"name": "DB/GetBalance",

"duration": "3200ms", // 超时根源

"attributes": {"sql": "SELECT * FROM accounts WHERE user_id=?"}

}

]

}

- 错误日志筛选

1

2grep "余额计算异常" app.log | awk -F 'user=' '{print $2}' | sort | uniq -c

# 输出:user123 45次 → 该用户请求密集触发bug- 数据库锁分析

1

2SHOW ENGINE INNODB STATUS;

-- LATEST DETECTED DEADLOCK 部分显示冲突事务

五、典型故障场景与修复

- 场景1:缓存击穿导致DB过载

- 现象:大量请求同一用户(如网红用户)余额,缓存同时失效。

- 修复:

1

2

3

4

5

6

7

8

9

10

11

12# 缓存空值 + 互斥锁重建

def get_balance(user_id):

balance = redis.get(user_id)

if balance is None:

if redis.setnx("lock:" + user_id, 1): # 获取锁

balance = db.query("SELECT balance FROM accounts WHERE user_id=?", user_id)

redis.setex(user_id, 300, balance if balance else "NULL")

redis.delete("lock:" + user_id)

else:

time.sleep(0.1)

return get_balance(user_id) # 重试

return balance

- 场景2:慢查询阻塞线程

- 根因:新上线功能触发全表扫描。

- 修复:

1

2-- 优化索引

ALTER TABLE accounts ADD INDEX idx_user_balance (user_id, balance);

六、后续优化措施

- 自动扩容策略:基于CPU/连接数指标自动扩展数据库只读副本。

- 缓存预热:交易高峰前预加载Top 10万用户的余额数据。

- 混沌工程:定期模拟流量激增,验证降级方案有效性。

技术选型

**“在账务核心系统中,选择关系型数据库还是分布式NewSQL?为什么?” **

- 关键点:ACID需求、横向扩展能力、金融级一致性要求。

在账务核心系统的数据库选型中,需根据业务规模、一致性要求、扩展性需求和技术生态综合决策。以下是关键维度的对比与选型建议:

一、核心需求与场景分析

| 需求维度 | 账务系统典型要求 |

|---|---|

| 数据一致性 | 强一致性(ACID事务保障,避免资金差错) |

| 事务复杂度 | 高频短事务(如转账、入账)、可能含多表关联操作 |

| 数据规模 | 从百万级(中小机构)到百亿级(大型支付平台)不等 |

| 可用性要求 | 全年99.99%以上可用性,故障恢复时间(RTO)<5分钟 |

| 合规性 | 审计追踪、数据持久化、监管报送需求 |

二、关系型数据库(如Oracle/MySQL) vs NewSQL(如TiDB)对比

| 维度 | 关系型数据库 | 分布式NewSQL |

|---|---|---|

| 一致性模型 | 强一致性(ACID),基于单机或主从复制 | 分布式ACID(如Percolator协议),跨节点事务一致性 |

| 扩展能力 | 垂直扩展(Scale-Up),分库分表复杂度高 | 水平扩展(Scale-Out),自动分片,弹性扩容 |

| 事务性能 | 单机TPS 1万~5万(取决于硬件) | 集群TPS 10万+(线性扩展) |

| SQL兼容性 | 100%兼容(成熟生态) | 90%+兼容(部分窗口函数、存储过程可能受限) |

| 运维复杂度 | 主从切换、分库分表需人工干预 | 自动负载均衡、故障自愈,运维成本低 |

| 典型成本 | 商业版授权费高(如Oracle),开源版依赖硬件性能 | 开源方案硬件成本高(需多节点),但无商业授权费 |

三、选型决策树

graph TD

A[账务系统规模] -->|数据量<1TB, TPS<5k| B[关系型数据库]

A -->|数据量>1TB或TPS>10k| C{是否需要强SQL兼容?}

C -->|是,需复杂查询| D[NewSQL+应用层适配]

C -->|否,简单KV操作| E[NoSQL+事务补偿]

B --> F[推荐MySQL集群+分库分表]

D --> G[推荐TiDB/OceanBase]

四、典型场景推荐方案

- 1. 中小型账务系统(银行/支付公司)

- 选择理由:

数据规模可控(单表<10亿条),无需跨地域多活,强事务需求优先。 - 技术栈:

MySQL集群(半同步复制) + ShardingSphere分库分表 - 优化点:

- 热点账户拆分:按账户Hash分16库,缓解锁竞争

- 归档策略:历史数据定期转储至TiDB(低成本分析)

- 选择理由:

- 2. 大型互联网支付平台

- 选择理由:

日均交易>1亿笔,需弹性扩展与跨地域容灾。 - 技术栈:

TiDB集群(5节点起步) + Redis分布式锁 - 关键配置:

- 事务优化:关闭Pessimistic Transaction,启用Async Commit

- 存储分离:TiKV部署在NVMe SSD,提升IOPS

- 选择理由:

- 3. 金融级核心系统(券商/清算所)

- 选择理由:

合规要求严格,需存储过程与复杂报表。 - 技术栈:

Oracle RAC + GoldenGate异地容灾 - 妥协方案:

NewSQL仅用于非核心业务(如用户行为分析)

- 选择理由:

五、NewSQL落地挑战与解决方案

| 挑战 | 解决方案 |

|---|---|

| 分布式事务延迟 | 本地事务优先(如账户内转账走同分片) + 二阶段事务超时设500ms |

| 热点账户性能瓶颈 | 账户拆分(Sub-sharding) + 内存队列合并写操作 |

| 历史数据迁移成本 | 增量同步工具(如TiDB DM) + 双写过渡期(1个月) |

| 运维经验缺乏 | 商用NewSQL选型(如OceanBase提供原厂支持) |

六、总结建议

- 优先关系型数据库:若业务规模可预测(3年内数据量<10TB),选择MySQL/PostgreSQL,通过分库分表+读写分离应对初期压力。

- 逐步迁移NewSQL:当分库分表维护成本超过收益时,灰度迁移至TiDB/CockroachDB,优先在流水表试点。

- 混合架构:核心事务表用MySQL保证强事务,大表(如交易日志)用NewSQL实现线性扩展。

最终决策公式:

$$

选型 = \frac{数据增长预期 \times 事务复杂度}{团队分布式经验 + 硬件预算}

$$

若结果>1(如预期爆发增长且团队有经验),选择NewSQL;否则选择关系型数据库。

一些最佳实践补充

- 幂等性:所有支付接口必须支持幂等键(如

idempotency_key)。 - 审计追溯:关键操作需记录完整上下文(如用户IP、设备指纹、操作流水)。

- 灰度与降级:新通道上线时,按比例灰度路由;异常时自动切换备用通道。

热点账户(Hot Account)

在支付系统中,热点账户(Hot Account) 是指在高并发场景下,同一账户(如平台商户账户、红包账户等)被频繁读写,导致数据库或服务出现性能瓶颈(如锁竞争、CPU/IO过载),甚至引发系统崩溃。以下是针对热点账户问题的解决方案及最佳实践:

一、热点账户的典型场景

- 高频入账:如电商大促时,所有用户支付的资金集中到同一平台账户。

- 高频出账:如红包活动,用户同时从活动账户领取红包。

- 高频查询:如余额查询接口被频繁调用。

二、核心解决思路

- 1. 账户拆分(分桶策略)

- 原理:将一个逻辑账户拆分为多个物理子账户(分桶),分散并发压力。

- 实现:

- 按用户ID哈希分桶:例如将用户ID尾号取模,分配到不同子账户。

- 按时间分桶:如按小时/天生成子账户,每天结束时合并统计。

- 案例:支付宝的商户账户拆分为多个虚拟子账户,交易时随机选择子账户入账。

- 优点:直接分散写压力;缺点:需处理子账户合并及对账。

- 2. 缓存优化(读写分离)

- 读优化:

- 本地缓存:在应用层缓存余额(如Redis + 本地缓存),设置短过期时间(如100ms)。

- 最终一致性:通过监听数据库Binlog异步更新缓存。

- 写优化:

- 缓冲队列:将账户更新请求写入队列(如Kafka),由异步任务批量合并更新。

- 合并操作:将多次增减合并为一次

UPDATE account SET balance = balance + Δ,减少锁竞争。

- 读优化:

- 3. 数据库层优化

- 无锁化设计:

- 使用数据库的原子操作(如MySQL的

UPDATE ... SET balance = balance + ?),避免显式锁。 - 采用乐观锁(版本号或CAS机制),减少锁冲突。

- 使用数据库的原子操作(如MySQL的

- 分库分表:

- 按账户ID分片,将热点账户的请求分散到不同数据库实例。

- 若无法拆分,可单独为热点账户配置高性能实例(如SSD、内存优化)。

- 无锁化设计:

- 4. 异步化与批量处理

- 异步记账:

- 先记录流水(高吞吐),异步更新余额(最终一致性)。

- 适用于允许短暂延迟的场景(如红包到账通知)。

- 批量合并:

- 将短时间内多次更新合并为单次批量操作(如合并10次+10元为1次+100元)。

- 异步记账:

- 5. 限流与降级

- 服务限流:对热点账户的接口限流(如令牌桶算法),防止雪崩。

- 降级策略:

- 极端情况下,返回静态缓存余额(如“余额可能存在延迟”提示)。

- 将同步操作降级为异步(如提示“资金将在5分钟内到账”)。

三、实战案例

- 案例1:电商平台商户账户入账

- 问题:双11期间,所有用户支付到同一平台账户,导致数据库TPS飙升。

- 方案:

- 分桶设计:将平台账户拆分为100个子账户,按订单ID哈希选择子账户。

- 合并更新:每10ms批量合并子账户的余额变动,减少DB操作次数。

- 缓存兜底:查询时优先读缓存,缓存失效时从子账户汇总计算。

- 案例2:红包账户高频领取

- 问题:用户同时领取红包,导致红包账户余额超扣。

- 方案:

- 预分配策略:提前将红包金额分配到用户子账户(如Redis),领取时无需更新主账户。

- 分布式锁:使用Redis Lua脚本实现原子化扣减,避免超卖。

- 异步对账:每隔5分钟同步子账户数据到主库。

四、最佳实践总结

| 方案 | 适用场景 | 优点 | 注意事项 |

|---|---|---|---|

| 账户分桶 | 高频写入(入账/出账) | 分散压力,简单有效 | 需处理子账户合并与对账 |

| 缓存+异步批量更新 | 允许短暂延迟的余额查询/更新 | 显著降低DB负载 | 需保证最终一致性 |

| 数据库原子操作 | 简单增减场景(如余额扣减) | 避免锁竞争,高性能 | 需处理幂等性和失败重试 |

| 限流降级 | 突发流量或系统过载 | 防止系统崩溃 | 需结合用户体验设计友好提示 |

五、进阶思考

- 如何监控热点账户?

- 通过实时监控DB的QPS、锁等待时间、慢查询等指标,结合业务日志识别热点账户。

- 金融级一致性如何保证?

- 使用分布式事务(如TCC)或本地消息表,确保“流水记录”与“余额更新”强一致。

- 是否可以用NewSQL数据库?

- 如TiDB的乐观锁、高可用特性可缓解热点问题,但需评估成本和迁移风险。

分布式一致性hash

分布式一致性哈希在支付领域的落地实践场景主要包括以下几个方向,结合其特性如动态扩缩容、数据均衡分布和最小化数据迁移,可有效提升系统的稳定性和扩展性:

- 支付请求的负载均衡与路由

- 场景:将用户支付请求均匀分配到多个服务节点,应对高并发。

- 应用:

- 使用一致性哈希动态分配请求至服务器,新增或下线节点时仅影响相邻节点,避免全局重新哈希。

- 结合虚拟节点解决物理服务器性能不均问题,实现更均衡的负载。

- 分库分表的数据存储优化

- 场景:海量交易数据分片存储,避免单库性能瓶颈。

- 应用:

- 按商户ID或用户ID哈希值分配数据到特定数据库分片,减少节点增减时的数据迁移量。

- 通过虚拟节点设计预防数据倾斜,确保各分片负载均衡。

- 分布式缓存管理

- 场景:高频访问数据(如用户信息、交易状态)的缓存加速。

- 应用:

- 一致性哈希定位缓存节点,节点变化时仅部分缓存失效,降低击穿风险。

- 支持缓存集群弹性扩缩容,提升系统响应速度。

- 支付通道的动态路由

- 场景:智能选择支付渠道(如银行、第三方支付),提升成功率与成本效益。

- 应用:

- 按商户或用户哈希值固定映射到特定通道,保障事务连续性。

- 通道故障时自动路由至备用节点,结合重试机制保障交易完成。

- 分布式任务调度

- 场景:定时任务(如对账、清算)的分布式处理。

- 应用:

- 哈希分配任务到工作节点,确保任务分布均衡。

- 节点动态变化时自动迁移任务,提高任务执行可靠性。

- 多活架构与容灾设计

- 场景:多地数据中心协同,实现故障快速切换。

- 应用:

- 按用户地域哈希路由至最近数据中心,降低延迟。

- 数据中心故障时,请求自动转移至其他节点,保障服务高可用。

- 消息队列分区管理

- 场景:支付订单消息的顺序处理与并行消费平衡。

- 应用:

- 一致性哈希分配消息到指定分区,确保同一订单消息有序。

- 动态扩展分区节点时,最小化消息重新分配的影响。

注意事项

- 虚拟节点:大量虚拟节点可优化负载均衡,避免物理节点性能差异导致的热点。

- 数据一致性:在支付等强一致性场景,需结合分布式事务或异步补偿机制。

- 健康检查:动态路由需实时监测节点状态,及时剔除故障节点。

通过上述实践,一致性哈希能够提升支付系统的伸缩性和稳定性,但需结合实际业务需求进行参数调优(如虚拟节点数量)和容错设计,确保最终业务一致性。

【通用】支付状态机

一、最佳实践

- 明确且有限的状态定义

- 核心状态:仅定义必要的状态(如

INIT、PROCESSING、SUCCESS、FAILED、REFUNDING、REFUNDED、CLOSED),避免冗余。 - 状态语义清晰:每个状态需明确业务含义(如

SUCCESS表示资金已到账)。

- 核心状态:仅定义必要的状态(如

- 严格的状态转换规则

- 合法转换表:通过矩阵定义允许的状态变更路径,例如:

当前状态 允许的下一个状态 INIT PROCESSING, CLOSED PROCESSING SUCCESS, FAILED, CLOSED SUCCESS REFUNDING FAILED CLOSED - 禁止非法跳转:如

SUCCESS不可直接转为PROCESSING。

- 合法转换表:通过矩阵定义允许的状态变更路径,例如:

- 幂等性设计

- 唯一请求ID:每个操作携带唯一ID,确保重复请求不触发多次状态变更。

- 幂等接口:通过数据库唯一索引或Redis原子操作实现。

1

CREATE UNIQUE INDEX idx_unique_request ON payment_log(request_id);

- 状态持久化与恢复

- 事务性更新:状态变更与业务操作在同一个数据库事务中提交。

- 状态历史记录:记录完整的状态迁移轨迹,支持回溯和审计。

1

2INSERT INTO payment_state_history (payment_id, from_state, to_state, op_time)

VALUES (?, ?, ?, NOW());

- 异常处理与补偿

- 超时自动关闭:设置定时任务扫描

PROCESSING状态订单,超时后自动转CLOSED。 - 补偿事务(Saga):如支付成功后库存扣减失败,触发退款补偿。

- 超时自动关闭:设置定时任务扫描

- 可扩展性与配置化

- 规则引擎集成:通过 Drools 等工具动态配置状态转换逻辑。

- 插件化设计:支持新增支付渠道时,无需重构核心状态机。

- 日志与监控

- 全链路追踪:集成 TraceID 记录状态变更上下文(如支付网关响应时间)。

- 报警规则:监控异常状态占比(如

FAILED率突增)并触发告警。

二、注意事项

- 避免过度设计

- 简化状态数量:如合并

REFUND_REQUESTED和REFUNDING为单一状态。 - 分离业务逻辑:状态机仅管理状态流转,业务校验(如金额计算)通过独立服务处理。

- 简化状态数量:如合并

- 并发控制

- 乐观锁机制:通过版本号避免并发更新冲突。

1

2UPDATE payments SET state = 'SUCCESS', version = version + 1

WHERE id = ? AND version = ?; - 分布式锁:对关键支付订单加锁(如 Redis RedLock)。

- 乐观锁机制:通过版本号避免并发更新冲突。

- 第三方系统状态同步

- 异步回调处理:设计重试机制(如指数退避)确保第三方支付结果同步。

- 对账兜底:定时任务比对系统状态与银行对账单,修复不一致。

- 测试策略

- 单元测试覆盖所有路径:使用工具(如JUnit)验证合法/非法状态转换。

- 混沌测试:模拟网络延迟、服务宕机,验证状态机容错能力。

- 版本管理与迁移

- 状态机版本化:通过数据库字段记录版本,支持新旧逻辑并存。

- 数据迁移脚本:旧状态按规则映射到新状态(如将

PENDING转为INIT)。

- 文档与协作

- 状态转换图可视化:使用 PlantUML 或 Mermaid 生成图表,便于团队理解。

- Swagger 注释:在API文档中明确状态变更触发条件和效果。

三、实战案例:电商支付状态机

典型流程:

1

2

3INIT → PROCESSING → SUCCESS → REFUNDING → REFUNDED

↓ ↓

FAILED → CLOSED关键代码片段:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16public class PaymentStateMachine {

// 状态转换配置

private static final Map<State, Set<State>> transitions = Map.of(

State.INIT, Set.of(State.PROCESSING, State.CLOSED),

State.PROCESSING, Set.of(State.SUCCESS, State.FAILED, State.CLOSED),

State.SUCCESS, Set.of(State.REFUNDING),

State.FAILED, Set.of(State.CLOSED)

);

public void transition(State current, State next) {

if (!transitions.get(current).contains(next)) {

throw new IllegalStateException("Invalid transition");

}

// 持久化状态变更

}

}挑战与解决:

- 挑战:支付回调因网络抖动未到达,导致状态卡在

PROCESSING。 - 解决:引入超时扫描任务,调用支付网关主动查询状态并更新。

- 挑战:支付回调因网络抖动未到达,导致状态卡在

四、总结

支付状态机设计的核心在于 平衡严谨性与灵活性:

- 严谨性:通过规则引擎和持久化保障状态合法变更,避免资金损失。

- 灵活性:支持动态扩展和配置,适应业务快速迭代。

最终目标:实现高可靠、易维护的支付流程管理,确保每一笔交易状态可追踪、可审计、符合业务规则。

【通用】接口幂等设计

实现接口幂等性的步骤详解

接口幂等性确保同一请求多次执行的结果一致,适用于需要防止重复操作的关键业务场景。以下是实现接口幂等性的常用方法及步骤:

1. 唯一请求ID

实现步骤:

- 生成唯一ID:客户端在发起请求时生成唯一标识(如UUID、雪花算法ID)。

- 携带ID请求:将唯一ID通过HTTP Header或参数(如

X-Request-Id)传递给服务端。 - 服务端校验:

- 服务端存储已处理的请求ID(如Redis或数据库)。

- 处理请求前检查ID是否存在:

- 若存在,返回上次处理结果。

- 若不存在,执行业务逻辑并记录ID。

适用场景:订单创建、支付请求等需严格防重的操作。

示例代码:

1

2

3

4

5

6

7

8

9

10

11// 客户端生成唯一ID

String requestId = UUID.randomUUID().toString();

// 服务端校验(使用Redis)

if (redis.setnx(requestId, "1") == 1) {

// 执行业务逻辑

processRequest();

redis.expire(requestId, 60); // 设置过期时间

} else {

return "重复请求";

}

2. Token机制

实现步骤:

- 获取Token:客户端先调用预检接口获取Token(服务端生成并存储)。

- 提交请求:客户端携带Token发起正式请求。

- 验证Token:

- 服务端校验Token有效性(如Redis中是否存在)。

- 若有效,执行业务并删除Token;若无效,拒绝请求。

适用场景:表单提交、防止页面重复刷新。

示例流程:

- 客户端访问

/api/token获取Token。 - 客户端提交表单时携带Token至

/api/submit。 - 服务端校验Token后处理请求。

- 客户端访问

3. 数据库唯一约束

实现步骤:

- 设计唯一键:在数据库表中为业务字段(如订单号、流水号)添加唯一索引。

- 插入前检查:尝试插入数据时捕获唯一键冲突异常。

- 异常处理:若发生冲突,返回幂等结果(如“订单已存在”)。

适用场景:数据创建类操作(如订单号防重复)。

示例SQL:

1

2

3

4

5CREATE TABLE orders (

id BIGINT PRIMARY KEY,

order_no VARCHAR(64) UNIQUE, -- 唯一约束

amount DECIMAL

);

4. 乐观锁

实现步骤:

- 版本号字段:表中增加

version字段,初始值为0。 - 更新时校验:执行更新操作时检查版本号是否匹配。

1

2UPDATE account SET balance = 100, version = version + 1

WHERE id = 123 AND version = current_version; - 重试机制:若更新失败(版本号不匹配),返回错误或自动重试。

- 版本号字段:表中增加

适用场景:余额更新、库存扣减等需保证数据一致性的操作。

5. 分布式锁

实现步骤:

- 获取锁:基于业务ID(如订单ID)获取分布式锁(如Redis RedLock)。

- 执行业务:持有锁期间处理请求。

- 释放锁:处理完成后释放锁,确保锁的原子性。

适用场景:分布式系统中高并发场景。

示例代码(Redisson):

1

2

3

4

5

6

7

8RLock lock = redisson.getLock("order:" + orderId);

try {

if (lock.tryLock(5, 30, TimeUnit.SECONDS)) {

processOrder();

}

} finally {

lock.unlock();

}

6. 状态机幂等

实现步骤:

- 定义状态流转:明确业务状态(如订单状态:已创建→已支付→已完成)。

- 校验当前状态:处理请求前检查当前状态是否允许执行操作。

- 拒绝非法操作:若状态不满足,直接返回幂等结果。

适用场景:订单状态变更、工单流程。

选择方法的考量因素

| 方法 | 适用场景 | 优点 | 缺点 |

|---|---|---|---|

| 唯一请求ID | 高频关键业务(如支付) | 简单可靠,易于扩展 | 需客户端生成唯一ID |

| Token机制 | 表单提交、防页面刷新 | 无需客户端生成ID | 需维护Token状态 |

| 数据库唯一约束 | 数据创建类操作 | 依赖数据库,实现简单 | 无法覆盖非插入类操作 |

| 乐观锁 | 数据更新类操作 | 无锁竞争,性能较好 | 需设计重试机制 |

| 分布式锁 | 分布式高并发场景 | 强一致性保证 | 实现复杂,可能影响性能 |

| 状态机幂等 | 流程控制类业务 | 与业务逻辑紧密结合 | 需设计完整状态流转逻辑 |

最佳实践

- 客户端重试友好:返回明确的状态码(如

409 Conflict)提示客户端无需重试。 - 设置合理超时:唯一ID或Token需设置过期时间(如30秒),避免长期占用存储。

- 日志与监控:记录幂等校验日志,监控重复请求比例,优化业务逻辑。

- 组合使用:如“唯一ID+数据库唯一约束”双重校验,提升可靠性。

通过合理选择上述方法,可有效实现接口幂等性,保障系统在高并发和异常场景下的数据一致性。

名词解释

这个章节作为日常总结支付场景的所有名词,不论境内在线支付,还是跨境支付相关,所有名词含义均归纳在此处,方便后续快速查阅。

分章节前缀分类含义:

- 【金融】 传统金融相关

- 【跨境】 跨境支付相关

- 【境内】 境内在线支付相关

【金融】头寸预测

资金池头寸预测是支付机构、银行及金融机构的核心管理手段,旨在通过预测未来资金流入与流出,确保流动性充足并优化资金使用效率。以下是其核心逻辑、方法及实践应用:

头寸预测的核心目标

- 流动性保障:确保账户有足够资金覆盖日常结算(如商户出款、用户提现)。

- 资金利用效率:减少冗余资金占用,提升资金收益(如短期理财、同业拆借)。

- 风险控制:防范流动性危机(如大额集中出款导致挤兑)和汇率波动风险(跨境场景)。

【金融】同业拆借

同业拆借是金融机构之间为调剂短期资金余缺而进行的借贷行为,主要用于维持流动性平衡和应对临时资金需求。以下是其核心要点:

一、基本概念

- 定义:银行、券商、保险等持牌金融机构在货币市场上进行的短期资金借贷,期限通常为1天(隔夜)至1年,以1周内为主。

- 参与主体:商业银行、政策性银行、非银金融机构(如券商、基金、保险公司)等。

- 利率基准:

- 国际:LIBOR(伦敦同业拆借利率,逐步退出)、SOFR(担保隔夜融资利率)。

- 中国:SHIBOR(上海银行间同业拆放利率)、DR(存款类机构质押式回购利率)。

二、运作机制

- 交易场景:

- 资金短缺方:因存款波动、大额支付等需临时补足头寸。

- 资金盈余方:闲置资金需获取短期收益。

- 交易流程:

graph LR A[资金需求方] -->|提交拆借申请| B(同业拆借市场) C[资金供给方] -->|报价出借| B B -->|匹配交易| D[生成成交单] D --> E[资金划转] E --> F[到期归还本息] - 操作方式:

- 信用拆借:无需抵押,依赖机构信用(常见于高信用等级银行间)。

- 质押式回购:需抵押国债、金融债等高流动性资产(如中国的质押式回购)。

三、核心功能

- 流动性管理:

- 解决银行日终清算缺口(如客户集中提现导致准备金不足)。

- 例:A银行日终缺10亿元,以1.5%隔夜利率向B银行拆入,次日归还本息。

- 市场利率形成:

- 同业拆借利率反映市场资金供需,影响贷款、债券等定价。

- 例:SHIBOR上升 → 银行融资成本增加 → 企业贷款利率可能上调。

- 货币政策传导:

- 央行通过公开市场操作调节同业市场流动性,影响短期利率。

- 例:央行逆回购释放资金 → 同业拆借利率下行 → 实体经济融资成本降低。

四、风险与控制

- 主要风险:

- 信用风险:借款方违约(如包商银行事件导致部分同业存款无法兑付)。

- 流动性风险:市场恐慌时资金供给骤减(如2008年金融危机期间LIBOR飙升)。

- 利率风险:拆借期内市场利率波动导致资金成本变化。

- 风控措施:

- 限额管理:设定单一交易对手拆借额度(如不超过净资本的20%)。

- 抵押要求:低信用机构需提供国债、央行票据等优质抵押品。

- 实时监控:监管层通过NAFMII(中国银行间市场交易商协会)监测异常交易。

五、国内外市场对比

| 维度 | 中国银行间市场 | 美国联邦基金市场 |

|---|---|---|

| 主要工具 | 信用拆借、质押式回购、同业存单(NCD) | 联邦基金(无抵押)、回购协议(Repo) |

| 定价基准 | SHIBOR、DR利率 | SOFR、联邦基金目标利率 |

| 监管机构 | 中国人民银行、交易商协会 | 美联储、SEC |

| 参与者 | 银行、券商、保险、基金等 | 商业银行、政府支持机构(如房利美) |

六、实际案例

- 中国“钱荒”事件(2013年):

- 背景:影子银行扩张导致银行过度依赖同业融资,央行收紧流动性。

- 结果:隔夜SHIBOR飙升至13.44%,机构高价抢资金暴露流动性管理缺陷。

- 启示:强化流动性覆盖率(LCR)和净稳定资金比例(NSFR)监管。

- 欧元区银行间拆借冻结(2011年欧债危机):

- 背景:希腊债务危机引发金融机构互不信任。

- 结果:3个月EURIBOR升至1.8%(此前0.6%),央行被迫启动LTRO(长期再融资操作)注入流动性。

七、总结

同业拆借是金融体系的“润滑剂”,其核心价值在于:

- 短期流动性调节:保障金融机构日常运作稳定。

- 市场信号传递:利率波动反映宏观经济与政策预期。

- 风险管理练兵场:倒逼机构提升资产负债管理能力。

未来趋势:

- 数字化交易:区块链技术提升清算效率(如摩根大通的JPM Coin)。

- ESG融合:绿色金融框架下探索“可持续同业拆借”产品。

【跨境】跨境支付下的OUR模式

在国际电汇(如SWIFT转账)和跨境支付场景中,“OUR模式”(全称 Our Charges)是一种费用承担方式,指汇款方(付款人)承担所有转账过程中产生的银行费用,确保收款方收到全额款项。以下是详细解析:

一、OUR模式的核心特点

费用承担方:

- 汇款人支付所有费用,包括:

- 汇款行手续费

- 中间行费用(Correspondent Bank Charges)

- 收款行入账费(Beneficiary Bank Charges)

- 收款人收到金额 = 汇款金额(全额到账,无扣减)。

- 汇款人支付所有费用,包括:

适用场景:

- 需确保收款方收到足额资金(如国际贸易尾款、学费缴纳、投资款支付)。

- 合同明确约定由付款方承担所有费用(如FOB贸易术语中的买方责任)。

与其他费用模式的对比:

模式 费用承担方 收款金额 OUR 汇款人承担所有费用 全额到账(如汇出$10,000,收款$10,000) BEN 收款人承担所有费用 汇款金额 - 所有费用(如$10,000汇出,收款$9,800) SHA 汇款人付己方费用,收款人承担中间行/收款行费用 汇款金额 - 中间行/收款行费用(如$10,000汇出,收款$9,950)

二、OUR模式操作流程

sequenceDiagram

participant 汇款人

participant 汇款行

participant 中间行A

participant 中间行B

participant 收款行

participant 收款人

汇款人->>汇款行: 发起转账(选择OUR模式)

汇款行->>汇款人: 扣除汇款金额 + 预估总费用

汇款行->>中间行A: 汇款金额 + 费用

中间行A->>中间行B: 可能扣除中间费用(由汇款行补足)

中间行B->>收款行: 全额到账

收款行->>收款人: 全额入账

三、关键注意事项

- 费用不确定性:

- 中间行费用可能因路径不同而变化,汇款行通常按最高预估值预扣费用,最终按实际发生额结算(多退少补)。

- 示例:

- 汇款人预扣$150,实际中间行费用$120 → 差额$30退回汇款人账户。

- 银行政策差异:

- 部分银行可能强制使用SHA模式(如欧洲某些银行),需提前与汇款行确认。

- 收款行可能额外收取入账费(需在汇款时明确要求OUR模式覆盖)。

- 成本控制建议:

- 优先选择直连通道:减少中间行数量以降低费用(如使用汇款行的合作银行网络)。

- 大额汇款谈判:与银行协商固定手续费(如$10,000以上汇款费率优惠)。

四、OUR模式应用示例

场景:中国公司向美国供应商支付货款$100,000,合同约定OUR模式。

- 汇款人操作:

- 向银行支付$100,000 + 预估费用$300(汇款行费$50 + 中间行预扣$250)。

- 资金流转:

- 中间行实际扣费$200 → 汇款行退回$50至汇款人账户。

- 收款人入账:

- 全额收到$100,000,无任何扣减。

五、适用性与局限性

| 优势 | 劣势 |

|---|---|

| 确保收款金额透明可控,减少争议 | 汇款成本较高(需覆盖全部潜在费用) |

| 符合国际贸易中“付款方包税”惯例 | 中间行费用不可控,可能导致预扣款资金占用 |

| 提升商业信誉(全额到账体现合作诚意) | 部分银行不支持覆盖收款行入账费 |

六、总结

- OUR模式是跨境支付中费用最透明、对收款方最友好的方式,适合需确保足额到账的场景。

- 操作要点:提前与银行确认费用覆盖范围,优先选择直连通道降低成本,大额汇款可协商费率。

- 替代方案:若成本敏感且合同允许,可改用SHA模式分摊部分费用。